CICC:美国的行动和美国行动不简单地链接。

发表时间:2025年06月24日浏览量:

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC的最终触摸

到目前为止,除了引起全球市场的中断外,最大的后果是影响市场对美元资产作为安全资产的信心,这使其成为“不重复”的共识。迄今为止,全球市场已经从相互关税中修复了土地损失,但美元仍处于低水平,这也反映了。市场的关注是对美元本身以及美元本身以及安全的储备资产的关注,这会影响美国债券和行动,这些债券和行动在4月底会导致“三项行动,债券,外交交易,外交交易,外交债券和交易所”。

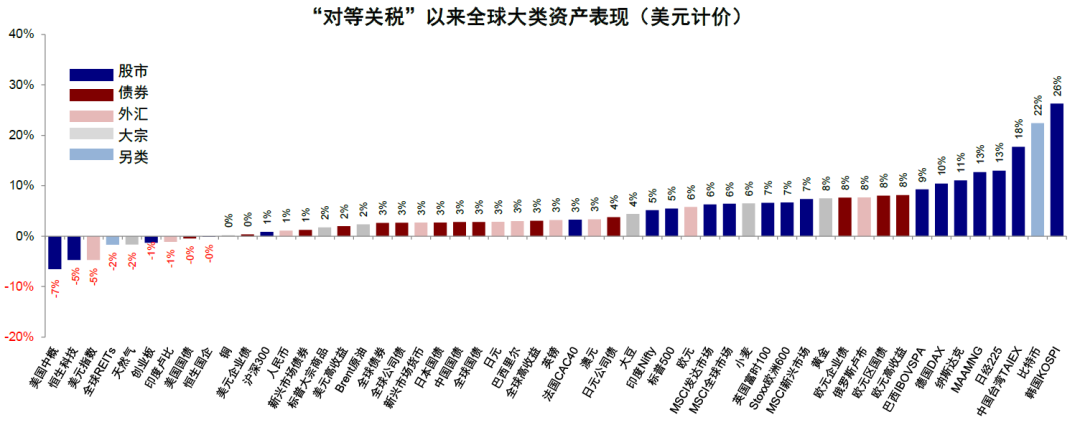

图1:“成对关税”到目前为止,美国的行动已经超出了期望,并领导全球active

注意:数据是从6月18日起

资料来源:彭博社,Factset,CICC研究

但是,实际上,在讨论此问题时,市场上有两个常见的错误概念。一种是将美元的削弱与“出轨”直接相匹配。 “出轨”直接反映在美元的弱点中,但不是由史诗般的失望史造成的。第二个是使最弱的美元等于美国股票的减少。美元与美国行动之间的关系不是线性的或单向的。在大多数情况下,疲软的美元对于美国股票来说是有利的。 “相互利率”现在已经存在HASTA,但是美元速度很慢,美国股市的最高最高最高。实际上,我们认为值得注意的是,美元将在第四季度稍微加强,并且根据信用周期的方向,美国股票市场将更高。

另外,当前高度骗局基于伟大的叙述,Vergent“ Dolder”共识也面临两个实际问题。一方面,期望太饱满了,史诗般的历史无法提供指导短期操作的特定路线,好像它们会在一年或五年内被收取,或者是否会减少到5%或20%。退后一步,即使这样,它也可以反映在美国的债务中,这与该国的信誉密切相关。

那么,美元与E -Stock Marketsadados United之间的关系是什么?美元的削弱是否一定会导致美国股票减少?哪些弱点会导致美国行动减少?美国股票的减少会削弱美元吗?在本文中,我们将分析和回答以前的问题。

历史评论:美国的行动和美元不是在一个方向上线性的。即使美元下跌或美元不一定会削弱,美国股票也不总是下跌

看BAC自1970年代以来的历史经验中,美国股票的趋势相对独立于美元。两者不仅是单向和线性关系。这意味着,当美元削弱美元时,美国的行动不一定会落下,而行动美国行动的行动不一定会削弱。原因是美元指数,美国和其他国家的相对增长的差异,美国股票更多地取决于美国本身的基础。例如,标准普尔500指数的增长率与美国GDP的实际增长率密切相关。总金额后,美国国家和私人信贷,而美国股市涉及私人信贷本身的实力。因此,从历史上看,美元和美国股票市场并不总是是一个简单的关系,同一方向或逆向。

图2:从历史上看,美国的行动趋势相对独立于美国的自行车运动美元

资料来源:彭博,中国金融研究部

图3:美元指数取决于美国和世界其他国家的增长差异

资料来源:CICC研究部彭博世界银行

图4:美国首都的增长与美国GDP的实际增长密切相关。 uu。

资料来源:Factset,Haver,CICC研究部

1。美元很弱,但美国股票可能不会减少:“增长差异”,但增长并不疲软,或者可以从疲软的美元中获得更大的利润。

►美元的减弱可能反映了美国与其他国家之间“增长差异”的缩小。但是,如果美国本身并没有糟糕,那么统计的联合会的行动仍然可以增加。例如,在特朗普在2017年9月底宣布财政改革的框架之后,标准普尔500指数的利润率从THI中的5.9%拍摄2017年第四季度,2017年第四季度为14.5%,2018年第一季度为24.6%,2018年第三阶段的增长率比2018年第三季度为2.4%。到2017年第三季度和2017年第三季度和第三季度,在第三季度。直到2018年9月底,它仍然很强,累计增长16.8%。但是,随着中国在此期间的基本概念变得越来越强大,Shantytown的续约和个人信用周期的货币化大大增加,但美联储仍然同时增加了利率,但这些资金仍然流向中国,美元从1995年至2017年10月的罚款到2017年1月底的罚款。

图5:特朗普的税制改革在2017年底促进了美国的增长,但在尚蒂(Shanti)续签的影响下,中国在美国的行动不断下降的情况下,在美元下跌时,中国的税收改革却更加强大。

来源:BloombeRG,中国金融研究部

图6:...在此期间,资金流向中国,分配给中国的全球资金比例大大增加。

资料来源:EPFR,CICC研究部

►美国可以以较弱的美元获得更大的利润,即使美元贬值,美国股票也将继续加强。例如,1985年的广场协议使美元折旧50%,但美国股票一直在增长直到1987年的黑色星期一事故。1985年9月,美国与其他G5国家(例如日本和德国)一起加入了汇率,以促进美元折旧。美元指数从165降至1985年初,至1987年底至少85个,但在股市在1987年崩溃之前,美国股票增长了55%。这样做的原因是美国是从1970年代的“大鹿”中诞生的。正方合同后,实际增长率GDP的稳定在3%至4%之间。美元将大幅贬值,但是石油价格下跌并要求下降并没有导致进口价格上涨。因此,尽管美元在1985年急剧贬值,但流入美国股票的直接投资和资本一直持续到1987年,美国的行动不断增加,直到1987年“黑色星期一”股票市场崩溃之后。

图7:在广场协议之后,美国GDP的实际增长率。它保持稳定从3%到4%

资料来源:Haver,CICC研究部

图8:由于石油价格最低和自1985年以来的需求较低,进口价格没有上涨

资料来源:CICC研究部风

图9:广场协议后的美元贬值,但金钱流向美国的股票和直接投资,直到1987年Colide证券市场。

资料来源:彭博,中国金融研究部

►美元的削弱反映了债券中的资本退出rket而不是股票市场。与与最接近国家信用关系的美国债券相比,私营部门和发展的行动和信用越来越紧密。美元指数从2017年10月底到2018年1月底下降,但在减税发票的刺激下,美国的增长一直很强。此外,美联储继续同时提高利率,国外的资金流向了美国的行动和美国债券。自“相互关税”以来,外国债券基金也已经融入了美国债券一段时间。他们最近返回,但到目前为止,他们尚未在客户之前返回费率。美国股票市场没有明显的资本退出,但液体大大出现。很长一段时间以来,美国一直使用政府资产负债表来补贴人员。政府的杠杆关系达到了120%或更坚硬的流行病,而BAL住宅和非财务部门的兴趣相对健康(2024年第四季度的杠杆关系分别为69.2%和73.8%)。私营部门的杠杆作用在世界主要国家中处于低水平。

图10:2017年底和“共同利率”之后,美元削弱了,但国外的资金继续流入美国行动

资料来源:Haver,CICC研究部

图11:在“等同率相等”之后,外国债券基金从美国流动

资料来源:EPFR,CICC研究部

图12:美国利用政府部门的平衡来补贴私营部门。政府部门有很多债务,但私营部门仍然很健康

注意:私营部门杠杆=居民部门 +非财务业务杠杆关系的杠杆关系

资料来源:BIS,BOJ,CICC研究部

2。美国的行动减少了,但美元可能并不弱:SAFE需求或流动性危机(现金脚本)

如果市场中断导致风险食欲下降,则美元将加强美元以满足安全的避难需求。美元的“微笑曲线”表明,强劲的美元并不一定意味着美国经济强劲(对应于正确的微笑)。随着世界同时减少,美元的需求也将受到高度重视(与左边的微笑相对应)。美元只有在美国经济薄弱而不像其他国家那样好(对微笑的底部做出反应)时,美元才会削弱。随着市场感觉的恐慌和VIX率大大提高,美元经常在阶段增加,1997年的亚洲金融危机和2008年黄金适用于Covid-19 2020年2020年融资危机和大流行危机等时刻。

图13:美元的“微笑曲线”表明,美国经济强劲,全球衰退是同步的,当美元疲软时美元削弱时,E美元的美元就会加强。

资料来源:Haver,CICC研究部

图14:VIX指数的强劲增长通常与美元的加强相对应

资料来源:彭博,中国金融研究部

在更极端的流动性危机中,投资者出售其所有大规模资产,并赚取有效的(现金脚本)组成赎回,利润或其他流动性需求的需求。因此,强劲的美元是流动性危机的最典型迹象。例如,在2020年Covid -1920年大流行期的早期,美元指数从3月9日的电路转换增加了不到两周。在流动性危机期间,投资者出售了其他大规模资产,大部分美元是直接涌入的,并以美元大量增加。

基本逻辑:美元受到不良增长,货币政策和安全需求的综合影响。美国的行动反射赋予我们自己的基本概念

从以前的历史经验来看,不难知道美元与美国股票市场之间的关系不是单向和线性的。这是因为Mlast因子在美元和美元中的影响不一致,而且美元略有减弱也将使美国的股票市场受益。因此,我们不必专注于美元削弱的外观,而是需要根据其背后的真正原因做出判断。

►与其他国家相比,决定中等和长期美元的最重要因素是美国的不良增长。相反,美国的行动更多地反映了美国的好或坏基地。因此,美国的坚实基地通常与加强美国的行动相对应,但美元可能很强或弱。 1)当美国的基本概念(包括男性)从1982年到1984年,里根分布的GS以及1995年至1998年的信息技术革命,以及美国的行动将同时加强。 2)如果美国基金会是好的,但不如其他国家那么好,那么美国的行动将得到加强,但是先前的特朗普减税将刺激经济,例如特朗普在2017年底的减税,但中国在Shantytown的续签情况下的增长率将提高,美国的腕部将增加。

►在短期内,美元受到货币政策和普遍利率的影响。在历史上,随着美国和德国的利率提高,美元的增长加强了,但是由于货币政策并不是唯一的主导力量,因此存在分歧。 1)根据衰退方式降低利率,美国的经济本身不好,对降低利率的期望可以反映在资产提前,因此我们可以以降低利率的周期为例。 2)随着货币灵活性的影响逐渐扩展到实际经济,基本概念的改善将影响降低利率和利益传播的期望。因此,货币政策周期对美元汇率的影响的方向不是单一的。

图15:美国历史上的大多数广义采用

自1994年以来,他以利率的利率和七发利率降低周期审查了六轮比赛,在利率上升的早期阶段,THEUS的行动下降了更多,在降低利率的早期阶段,美国的行动增加了,而美元的美元却随着增长而下降。在美联储开始率的一个月内,标准普尔500指数平均为2.0%和4.0%(降低了平均率/汇率),而在大鼠增加的一个月内ES,标准普尔500指数平均为0.9%和1.9%。相比之下,美元没有明确的规则。在增加利率的三个月内,美元指数上涨了0.4%,下降了1.4%,但美元在本月和开始率上升后三个月的价值下降了0.4%和0.7%。

图16:在美联储利率上升的早期阶段,美国的行动减少了更多

资料来源:彭博,中国金融研究部

但是,当前的市场关注显然与货币政策或基本因素有关,而是关于长期美元信贷和安全资产状况的问题。这也是美元在“相互利率”和“三起谋杀案:外国行动,债券和交流”曾经削弱的原因的原因。这种担忧与布雷顿伍兹系统崩溃的影响更加相似e在1971年的美元信贷中。回顾1970年代,在特里芬问题下,美国信贷以美元的突然崩溃肯定是不可避免的。 1971年8月,尼克松政府宣布关闭“窗户”,并阻止了美元保持黄金。美元急剧下降,从1971年8月尼克松的冲突达到1978年最低82的118次。但是,在头三个月中标准普尔500指数下降了6%之后,1973年11月初,1973年11月初又恢复了33%,在此期间增加了33%。美联储的货币政策变得紧缩,九个欧洲国家达成了取消固定汇率制度的协议。

图17:尼克松在1971年关闭了黄金交换窗口之后,美元下跌,1973年,美国的行动急剧下降

资料来源:彭博,Divischina的金融研究离子

但是,应该指出的是,更改美元信贷系统是一个长期的问题。这是与美元的储备货币状况的形成不会在一夜之间发生,并且震颤无法在一夜之间实现。而目前对美国债券的热情。它不如以前那么好,日本和中国是美国两位最大的外国债券持有人,自2022年以来分别降低了美国的宝藏持有量,但在短期内很难找到一个完美的替代者,以360亿美元的债券替代。截至2025年4月,外国投资者仅占美国债券持有人的25.7%,但其中大多数仍留在美国。美元仍然占世界储备货币的58%,其代理作为世界的主要储备资产并没有完全动摇。此外,目前的Stubcoin的发展可以改善美元化的影响。

图18:中国和日本的外国投资者的两个伟大美景减少了美国财政部股票

资料来源:CICC RE搜索部

图19:俄罗斯 - 乌克兰冲突在2022年下降后,外国投资者持有的美国国库规模下降,但最近恢复了

资料来源:IMF,CICC研究部

图20:美元仍然占全球储备货币的58%

资料来源:IMF,CICC研究部

相反,如果美元只是定期削弱,它在促进财务状况并增加公司国外收入时可能会对美国的行动产生积极影响。一方面,美元的弱者将有助于缓解美国国家财务状况。这是美联储利率随后的降低,将积极增加国内需求和信贷。同时,标准普尔500标准普尔500指数的收入约为40%,美元的削弱鼓励出口公司更具竞争力,并增加了跨国公司在国外收入的兑换收入。

grAPH 21:美元的下降趋势通常与促进财务状况相对应:彭博,中国金融研究部

市场观点:美国信用周期。 uu。它可以恢复。美元将在短期内波动,并可能在第四季度稍微恢复,并采取非请求行动

我们期待今年的下半年,因此我们认为,当前对“解放”的共识对于美国资产,尤其是美国行动而言可能是显着的。美国基金会不如火力糟糕。它可以在没有冷水的情况下缓慢修复。

我期待并且与以前的预期点相比,除非这三件事朝着不正确的方向发展,否则不必更加悲观。如果第三和第四季度有某些阳性催化剂,例如降低税收和降低美联储的利率,则可能会超过美元资产。在S的参考情况下一年中的一半:1)加速投资。 2)利率的“降低”降低了通货膨胀的风险,预计美联储仍会降低利率。 3)减少税收将继续,将增加对角色的免税,公司激励措施集中于短期投资扣除,并有望支持居民的消费并促进公司投资。如果您因关税收入而部分补偿,那么2025财年的赤字率将从2024财政年度的6.4%签约5.2%,而2026财年的赤字率将扩大到6%,并且财政脉搏也将提高0.6%。美国的信用周期可能会在今年晚些时候重新启动,这主要取决于私营部门的扩张,我们认为财政脉搏将在一个月的一个月中有所改善,这对美国资产来说还不错。但是,就节奏而言,IRD季度仍然可能是一个“混乱的时期”,进行了关税谈判和减税,我们将不得不等待上一个季度出现最高债券的出现。

具体来说,1)美元:在第三季度保持较弱的波动性,并且可以在第四季度稍微恢复。 2)美国的行动:标准普尔500中心对应于6,000-6,200点。在第三季度,施加的市场,减税和其他政策在实施和澄清之前仍会波动,但是当它们带来挫折时,它们可以提供更好的干预机会。 3)美国财政部:首先,有一个漫长而短的商业机会。利率必须等待债券发行要约。随着它们的增加(例如,去年高4.8%),它提供了谈判分配的机会(两次降低利率降低为中心4.2%),并且在预期修剪Intere之后达到了ST费率,它变成了短期债券和伙计们。

图22:美元流动性模型显示,预计美元在下半年会波动,并在第四季度恢复。

资料来源:彭博,中国金融研究部

图23:在参考情况下,减税部分弥补了由于利率而增加的利润

资料来源:彭博,中国金融研究部

图24:基线标准普尔指数中心获得6000-6200点

资料来源:CICC研究部门Factset

本文从2025年6月23日发表的“美元与美国股票市场之间的关系”中提取。

LIU GANG,CFA分析师SAC认证证书编号:S0080512030003 SFC CE Ref:AVH867

Xiang Xinli联系认证号:S0080124060010

官方NINA Finance帐户

最新信息和财务视频的24小时位移传输,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 CICC的最终触摸

到目前为止,除了引起全球市场的中断外,最大的后果是影响市场对美元资产作为安全资产的信心,这使其成为“不重复”的共识。迄今为止,全球市场已经从相互关税中修复了土地损失,但美元仍处于低水平,这也反映了。市场的关注是对美元本身以及美元本身以及安全的储备资产的关注,这会影响美国债券和行动,这些债券和行动在4月底会导致“三项行动,债券,外交交易,外交交易,外交债券和交易所”。

图1:“成对关税”到目前为止,美国的行动已经超出了期望,并领导全球active

注意:数据是从6月18日起

资料来源:彭博社,Factset,CICC研究

但是,实际上,在讨论此问题时,市场上有两个常见的错误概念。一种是将美元的削弱与“出轨”直接相匹配。 “出轨”直接反映在美元的弱点中,但不是由史诗般的失望史造成的。第二个是使最弱的美元等于美国股票的减少。美元与美国行动之间的关系不是线性的或单向的。在大多数情况下,疲软的美元对于美国股票来说是有利的。 “相互利率”现在已经存在HASTA,但是美元速度很慢,美国股市的最高最高最高。实际上,我们认为值得注意的是,美元将在第四季度稍微加强,并且根据信用周期的方向,美国股票市场将更高。

另外,当前高度骗局基于伟大的叙述,Vergent“ Dolder”共识也面临两个实际问题。一方面,期望太饱满了,史诗般的历史无法提供指导短期操作的特定路线,好像它们会在一年或五年内被收取,或者是否会减少到5%或20%。退后一步,即使这样,它也可以反映在美国的债务中,这与该国的信誉密切相关。

那么,美元与E -Stock Marketsadados United之间的关系是什么?美元的削弱是否一定会导致美国股票减少?哪些弱点会导致美国行动减少?美国股票的减少会削弱美元吗?在本文中,我们将分析和回答以前的问题。

历史评论:美国的行动和美元不是在一个方向上线性的。即使美元下跌或美元不一定会削弱,美国股票也不总是下跌

看BAC自1970年代以来的历史经验中,美国股票的趋势相对独立于美元。两者不仅是单向和线性关系。这意味着,当美元削弱美元时,美国的行动不一定会落下,而行动美国行动的行动不一定会削弱。原因是美元指数,美国和其他国家的相对增长的差异,美国股票更多地取决于美国本身的基础。例如,标准普尔500指数的增长率与美国GDP的实际增长率密切相关。总金额后,美国国家和私人信贷,而美国股市涉及私人信贷本身的实力。因此,从历史上看,美元和美国股票市场并不总是是一个简单的关系,同一方向或逆向。

图2:从历史上看,美国的行动趋势相对独立于美国的自行车运动美元

资料来源:彭博,中国金融研究部

图3:美元指数取决于美国和世界其他国家的增长差异

资料来源:CICC研究部彭博世界银行

图4:美国首都的增长与美国GDP的实际增长密切相关。 uu。

资料来源:Factset,Haver,CICC研究部

1。美元很弱,但美国股票可能不会减少:“增长差异”,但增长并不疲软,或者可以从疲软的美元中获得更大的利润。

►美元的减弱可能反映了美国与其他国家之间“增长差异”的缩小。但是,如果美国本身并没有糟糕,那么统计的联合会的行动仍然可以增加。例如,在特朗普在2017年9月底宣布财政改革的框架之后,标准普尔500指数的利润率从THI中的5.9%拍摄2017年第四季度,2017年第四季度为14.5%,2018年第一季度为24.6%,2018年第三阶段的增长率比2018年第三季度为2.4%。到2017年第三季度和2017年第三季度和第三季度,在第三季度。直到2018年9月底,它仍然很强,累计增长16.8%。但是,随着中国在此期间的基本概念变得越来越强大,Shantytown的续约和个人信用周期的货币化大大增加,但美联储仍然同时增加了利率,但这些资金仍然流向中国,美元从1995年至2017年10月的罚款到2017年1月底的罚款。

图5:特朗普的税制改革在2017年底促进了美国的增长,但在尚蒂(Shanti)续签的影响下,中国在美国的行动不断下降的情况下,在美元下跌时,中国的税收改革却更加强大。

来源:BloombeRG,中国金融研究部

图6:...在此期间,资金流向中国,分配给中国的全球资金比例大大增加。

资料来源:EPFR,CICC研究部

►美国可以以较弱的美元获得更大的利润,即使美元贬值,美国股票也将继续加强。例如,1985年的广场协议使美元折旧50%,但美国股票一直在增长直到1987年的黑色星期一事故。1985年9月,美国与其他G5国家(例如日本和德国)一起加入了汇率,以促进美元折旧。美元指数从165降至1985年初,至1987年底至少85个,但在股市在1987年崩溃之前,美国股票增长了55%。这样做的原因是美国是从1970年代的“大鹿”中诞生的。正方合同后,实际增长率GDP的稳定在3%至4%之间。美元将大幅贬值,但是石油价格下跌并要求下降并没有导致进口价格上涨。因此,尽管美元在1985年急剧贬值,但流入美国股票的直接投资和资本一直持续到1987年,美国的行动不断增加,直到1987年“黑色星期一”股票市场崩溃之后。

图7:在广场协议之后,美国GDP的实际增长率。它保持稳定从3%到4%

资料来源:Haver,CICC研究部

图8:由于石油价格最低和自1985年以来的需求较低,进口价格没有上涨

资料来源:CICC研究部风

图9:广场协议后的美元贬值,但金钱流向美国的股票和直接投资,直到1987年Colide证券市场。

资料来源:彭博,中国金融研究部

►美元的削弱反映了债券中的资本退出rket而不是股票市场。与与最接近国家信用关系的美国债券相比,私营部门和发展的行动和信用越来越紧密。美元指数从2017年10月底到2018年1月底下降,但在减税发票的刺激下,美国的增长一直很强。此外,美联储继续同时提高利率,国外的资金流向了美国的行动和美国债券。自“相互关税”以来,外国债券基金也已经融入了美国债券一段时间。他们最近返回,但到目前为止,他们尚未在客户之前返回费率。美国股票市场没有明显的资本退出,但液体大大出现。很长一段时间以来,美国一直使用政府资产负债表来补贴人员。政府的杠杆关系达到了120%或更坚硬的流行病,而BAL住宅和非财务部门的兴趣相对健康(2024年第四季度的杠杆关系分别为69.2%和73.8%)。私营部门的杠杆作用在世界主要国家中处于低水平。

图10:2017年底和“共同利率”之后,美元削弱了,但国外的资金继续流入美国行动

资料来源:Haver,CICC研究部

图11:在“等同率相等”之后,外国债券基金从美国流动

资料来源:EPFR,CICC研究部

图12:美国利用政府部门的平衡来补贴私营部门。政府部门有很多债务,但私营部门仍然很健康

注意:私营部门杠杆=居民部门 +非财务业务杠杆关系的杠杆关系

资料来源:BIS,BOJ,CICC研究部

2。美国的行动减少了,但美元可能并不弱:SAFE需求或流动性危机(现金脚本)

如果市场中断导致风险食欲下降,则美元将加强美元以满足安全的避难需求。美元的“微笑曲线”表明,强劲的美元并不一定意味着美国经济强劲(对应于正确的微笑)。随着世界同时减少,美元的需求也将受到高度重视(与左边的微笑相对应)。美元只有在美国经济薄弱而不像其他国家那样好(对微笑的底部做出反应)时,美元才会削弱。随着市场感觉的恐慌和VIX率大大提高,美元经常在阶段增加,1997年的亚洲金融危机和2008年黄金适用于Covid-19 2020年2020年融资危机和大流行危机等时刻。

图13:美元的“微笑曲线”表明,美国经济强劲,全球衰退是同步的,当美元疲软时美元削弱时,E美元的美元就会加强。

资料来源:Haver,CICC研究部

图14:VIX指数的强劲增长通常与美元的加强相对应

资料来源:彭博,中国金融研究部

在更极端的流动性危机中,投资者出售其所有大规模资产,并赚取有效的(现金脚本)组成赎回,利润或其他流动性需求的需求。因此,强劲的美元是流动性危机的最典型迹象。例如,在2020年Covid -1920年大流行期的早期,美元指数从3月9日的电路转换增加了不到两周。在流动性危机期间,投资者出售了其他大规模资产,大部分美元是直接涌入的,并以美元大量增加。

基本逻辑:美元受到不良增长,货币政策和安全需求的综合影响。美国的行动反射赋予我们自己的基本概念

从以前的历史经验来看,不难知道美元与美国股票市场之间的关系不是单向和线性的。这是因为Mlast因子在美元和美元中的影响不一致,而且美元略有减弱也将使美国的股票市场受益。因此,我们不必专注于美元削弱的外观,而是需要根据其背后的真正原因做出判断。

►与其他国家相比,决定中等和长期美元的最重要因素是美国的不良增长。相反,美国的行动更多地反映了美国的好或坏基地。因此,美国的坚实基地通常与加强美国的行动相对应,但美元可能很强或弱。 1)当美国的基本概念(包括男性)从1982年到1984年,里根分布的GS以及1995年至1998年的信息技术革命,以及美国的行动将同时加强。 2)如果美国基金会是好的,但不如其他国家那么好,那么美国的行动将得到加强,但是先前的特朗普减税将刺激经济,例如特朗普在2017年底的减税,但中国在Shantytown的续签情况下的增长率将提高,美国的腕部将增加。

►在短期内,美元受到货币政策和普遍利率的影响。在历史上,随着美国和德国的利率提高,美元的增长加强了,但是由于货币政策并不是唯一的主导力量,因此存在分歧。 1)根据衰退方式降低利率,美国的经济本身不好,对降低利率的期望可以反映在资产提前,因此我们可以以降低利率的周期为例。 2)随着货币灵活性的影响逐渐扩展到实际经济,基本概念的改善将影响降低利率和利益传播的期望。因此,货币政策周期对美元汇率的影响的方向不是单一的。

图15:美国历史上的大多数广义采用

自1994年以来,他以利率的利率和七发利率降低周期审查了六轮比赛,在利率上升的早期阶段,THEUS的行动下降了更多,在降低利率的早期阶段,美国的行动增加了,而美元的美元却随着增长而下降。在美联储开始率的一个月内,标准普尔500指数平均为2.0%和4.0%(降低了平均率/汇率),而在大鼠增加的一个月内ES,标准普尔500指数平均为0.9%和1.9%。相比之下,美元没有明确的规则。在增加利率的三个月内,美元指数上涨了0.4%,下降了1.4%,但美元在本月和开始率上升后三个月的价值下降了0.4%和0.7%。

图16:在美联储利率上升的早期阶段,美国的行动减少了更多

资料来源:彭博,中国金融研究部

但是,当前的市场关注显然与货币政策或基本因素有关,而是关于长期美元信贷和安全资产状况的问题。这也是美元在“相互利率”和“三起谋杀案:外国行动,债券和交流”曾经削弱的原因的原因。这种担忧与布雷顿伍兹系统崩溃的影响更加相似e在1971年的美元信贷中。回顾1970年代,在特里芬问题下,美国信贷以美元的突然崩溃肯定是不可避免的。 1971年8月,尼克松政府宣布关闭“窗户”,并阻止了美元保持黄金。美元急剧下降,从1971年8月尼克松的冲突达到1978年最低82的118次。但是,在头三个月中标准普尔500指数下降了6%之后,1973年11月初,1973年11月初又恢复了33%,在此期间增加了33%。美联储的货币政策变得紧缩,九个欧洲国家达成了取消固定汇率制度的协议。

图17:尼克松在1971年关闭了黄金交换窗口之后,美元下跌,1973年,美国的行动急剧下降

资料来源:彭博,Divischina的金融研究离子

但是,应该指出的是,更改美元信贷系统是一个长期的问题。这是与美元的储备货币状况的形成不会在一夜之间发生,并且震颤无法在一夜之间实现。而目前对美国债券的热情。它不如以前那么好,日本和中国是美国两位最大的外国债券持有人,自2022年以来分别降低了美国的宝藏持有量,但在短期内很难找到一个完美的替代者,以360亿美元的债券替代。截至2025年4月,外国投资者仅占美国债券持有人的25.7%,但其中大多数仍留在美国。美元仍然占世界储备货币的58%,其代理作为世界的主要储备资产并没有完全动摇。此外,目前的Stubcoin的发展可以改善美元化的影响。

图18:中国和日本的外国投资者的两个伟大美景减少了美国财政部股票

资料来源:CICC RE搜索部

图19:俄罗斯 - 乌克兰冲突在2022年下降后,外国投资者持有的美国国库规模下降,但最近恢复了

资料来源:IMF,CICC研究部

图20:美元仍然占全球储备货币的58%

资料来源:IMF,CICC研究部

相反,如果美元只是定期削弱,它在促进财务状况并增加公司国外收入时可能会对美国的行动产生积极影响。一方面,美元的弱者将有助于缓解美国国家财务状况。这是美联储利率随后的降低,将积极增加国内需求和信贷。同时,标准普尔500标准普尔500指数的收入约为40%,美元的削弱鼓励出口公司更具竞争力,并增加了跨国公司在国外收入的兑换收入。

grAPH 21:美元的下降趋势通常与促进财务状况相对应:彭博,中国金融研究部

市场观点:美国信用周期。 uu。它可以恢复。美元将在短期内波动,并可能在第四季度稍微恢复,并采取非请求行动

我们期待今年的下半年,因此我们认为,当前对“解放”的共识对于美国资产,尤其是美国行动而言可能是显着的。美国基金会不如火力糟糕。它可以在没有冷水的情况下缓慢修复。

我期待并且与以前的预期点相比,除非这三件事朝着不正确的方向发展,否则不必更加悲观。如果第三和第四季度有某些阳性催化剂,例如降低税收和降低美联储的利率,则可能会超过美元资产。在S的参考情况下一年中的一半:1)加速投资。 2)利率的“降低”降低了通货膨胀的风险,预计美联储仍会降低利率。 3)减少税收将继续,将增加对角色的免税,公司激励措施集中于短期投资扣除,并有望支持居民的消费并促进公司投资。如果您因关税收入而部分补偿,那么2025财年的赤字率将从2024财政年度的6.4%签约5.2%,而2026财年的赤字率将扩大到6%,并且财政脉搏也将提高0.6%。美国的信用周期可能会在今年晚些时候重新启动,这主要取决于私营部门的扩张,我们认为财政脉搏将在一个月的一个月中有所改善,这对美国资产来说还不错。但是,就节奏而言,IRD季度仍然可能是一个“混乱的时期”,进行了关税谈判和减税,我们将不得不等待上一个季度出现最高债券的出现。

具体来说,1)美元:在第三季度保持较弱的波动性,并且可以在第四季度稍微恢复。 2)美国的行动:标准普尔500中心对应于6,000-6,200点。在第三季度,施加的市场,减税和其他政策在实施和澄清之前仍会波动,但是当它们带来挫折时,它们可以提供更好的干预机会。 3)美国财政部:首先,有一个漫长而短的商业机会。利率必须等待债券发行要约。随着它们的增加(例如,去年高4.8%),它提供了谈判分配的机会(两次降低利率降低为中心4.2%),并且在预期修剪Intere之后达到了ST费率,它变成了短期债券和伙计们。

图22:美元流动性模型显示,预计美元在下半年会波动,并在第四季度恢复。

资料来源:彭博,中国金融研究部

图23:在参考情况下,减税部分弥补了由于利率而增加的利润

资料来源:彭博,中国金融研究部

图24:基线标准普尔指数中心获得6000-6200点

资料来源:CICC研究部门Factset

本文从2025年6月23日发表的“美元与美国股票市场之间的关系”中提取。

LIU GANG,CFA分析师SAC认证证书编号:S0080512030003 SFC CE Ref:AVH867

Xiang Xinli联系认证号:S0080124060010

官方NINA Finance帐户

最新信息和财务视频的24小时位移传输,以及扫描QR码以关注更多粉丝(Sinafinance)