这些问题隐藏在六个月内损失2.3亿Nandu电源的背后

发表时间:2025年08月22日浏览量:

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 收入急剧下降,净收入损失。 2025年Nandu Supply(300068.SZ)的全球储能领导者的半年度报告反映了新能源行业严重生存的现实。

在2025年上半年,股东因1497亿元的股东造成了巨大的净亏损后,该公司的收入下降了31.67%,年龄31.67% - 年龄,净增长损失了2.32亿元,损失了2.32亿元,大幅下降了225% - 年龄在 - 年龄的225%,累积的损失,累积的损失是Yuan Yuan Yuan Yuan的172.9亿美元。但是,值得注意的是,在发表财务报告之后的第一天,Nandu Power的股票价格与这一趋势相比,这一趋势上涨了2.14%。

为什么这种继续亏损的“损失之王”吸引了市场的资金?收入cOllapsed和净收入损失了重要的损失,但是我们的运营活动产生的净现金流量增长了233% - 年龄。这组强烈对比的数据背后隐藏了哪些商业逻辑和生存密码?

转型的成本正在出现,而振兴的公司正在积极“削减武器”。

在获得财务报告数据后,Nandu能源绩效降低的核心来自战略调整的痛苦。六个月的报告清楚地表明:“运营利润下降的主要原因是公司的战略变化以及回收领域的企业的积极减少。”

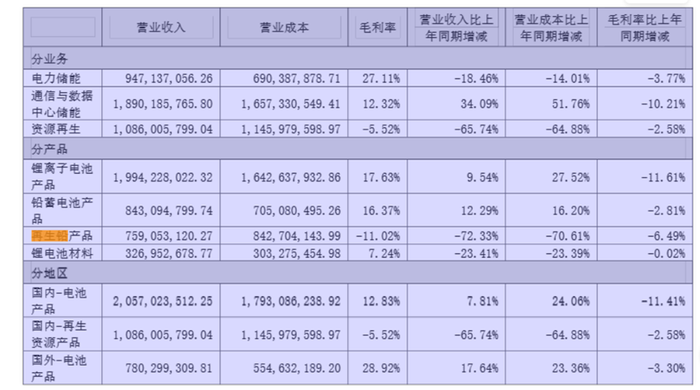

再生商业逆化已取得了最高的药物性能。该行业的收入为10086亿元人民币,年龄下降了65.74%,年龄为65.74%,毛利润的幅度下降到-5.52%。在细分中,收入再生铅产品为7.59亿元人民币,大幅下降了72.33%。锂电池材料的收入下降了23.41%,至3.27亿元。 Nandu Power Supply表示,该公司将积极降低其主要再生业务的规模,并增加对磷酸锂电池资源的研究和开发的投资,“降低成本并提高效率”。这种战略收缩已减少了一半以上的资源再生业务的一般收入量表。

与资源回收部门相比,关键储能公司的弹性。由于业务,电信能源的储存和数据中心的储存量为18.9亿元人民币,这一趋势较高34.09%,这使其成为最高收入的流量。电力存储收入为9.47亿元,比上一年下降了18.46%。锂离子电池产品的收入为199.9亿元人民币,比较增加了9.54%到上一年。铅酸电池产品的收入为8.43亿元人民币,增长了12.29%。这种趋势正在增加,另一种下降证实了该公司对储能业务不可或缺的趋势。

但是,转型的成本也很明显。锂电池产品的总利润率(例如储能核)突然下降至Añor过去同期29.24%的17.63%,降低了11.61个百分点,这反映了储能行业中日益激烈的市场竞争和更大的价格压力。

“技术”现金收益和流量

当Nandu Food Source的财务报告打开时,您会发现两个数据集将产生强烈的对比。

首先,Nandu的电源减少了。在今年上半年,该公司的收入为39.33亿元人民币,去年同期蒸发了18亿元人民币,净利润可归因于-232 m的股东Illion Yuan,将利润变为损失(减少225.48%)。其中,主要回收产品的收入崩溃了72.33%:2024年,Nandu Power的主要再生商业收入达到了27.43亿元。在2025年上半年,商业收入崩溃至7.59亿元。与这一趋势相比,锂电池收入增长了9.54%,达到了1,9.4亿元人民币,首次占50%。

南杜(Nandu)的权力部长奎伊(Qu Yi)在投资者交流会议上解释说:“这是一个积极的战略收缩。”

从毛利润范围来看,这可能是一个无助的运动。今年上半年回收的主要公司的总收益利润率为2024年,同期为-11.02%,为-4.53%。这意味着将出售所有回收线索的铅。 “这看起来更像是“止血”,而不是“转换”。 “非有产金属行业分析师Yu Zheng告诉接口新闻记者。”行业面临政策和市场的双重压缩。另一方面,减少环境纳税税和回收回收补贴,以获取合规成本。

在损失的底部,奇怪的是,净现金流入运营活动的净资金流量为5.91亿元,而2024年同期则为-4.42亿元。

Nandu电力管理的这种现象的解释是“调整商业结构并加强供应链的管理,同时改善资金收集”。

界面新闻报告分解了其六个月的报告,发现运营利润的下降导致该公司的现金在2025年上半年接收产品,而与去年同期相比,该公司的现金降低了4.48年,约14亿元人民币2280亿元。

Rongcheng会计师事务所的审计经理Zhang Lushi告诉Interface News,这将导致现金产量要少于现金Rec由于他不排除他占领了提供商的资金,因此他没有排除。 “这种延迟策略的风险是,如果供应商加强其信用政策,公司的资本链可能会立即破裂。”

国外订单增长的黑暗闪电

这份六个月的报告强调了Nandu Power的国际收入数据。根据财务报告,国外的收入占30%,去年同期增长了17.64%,增长率超过了国家公司的增长率。这主要是由于美国数据中心的高压锂电池项目高压锂电池项目。在今年的上半年,印度的Pro1.4GWH储能YECT是230,这是因为我们连续获得了MWH储能项目的连续报价,这是距油脂130米的独立储能项目。

但是,国外产品的产品增加并未给COM带来正面评论Pany。毛利润率是所有公司中最高的,该公司达到28.92%,但自2024年以来的3.3个百分点。

该项目采用高压锂电池中心的高压锂电池项目,使用高压锂电池电池系统。此外,关税剑也是它无法逃脱的原因。在2025年第一季度,美国在中国的储能产品中施加了25%的速度。出口到北美的项目的总利润在FutureAurochs中也鲜为人知且不确定。

除了可见的风险下降,总利润率下降外,投资者还必须更加专注于国外的Nandupower业务的潜在“暗闪电”。

首先,有更新技术认证障碍的风险。 Nandu Power在全球范围内拥有超过460个安全认证,包括UL,IEC,GB,KC等,但新版本的UL9540A ED5标准:2025由UL Solutions于2025年3月12日启动,对储能系统中的热词组提出了更严格的要求。新法规妨碍了一些中国制造商的认证,这可能会影响Nandu电源未来交付的进度和能力。

此外,必须考虑汇率波动和收款风险。如果您从印度收到1.4GWH项目,则可以面对汇率的波动。自今年年初以来,卢比已贬值。将来,出于汇率原因,所有者可以要求延长合同付款。这将直接影响公司的现金流。

最后,商业批准发票中风险的积累还必须引起关注。六个月的报告表明,债券的Nandu Power商业批准法案的余额达到1.28亿元,自2024年以来增长了165%。加上储能印度储备。尝试在快速搬迁的背景下,赎回此类发票的风险已大大增加,这是不容忽视的财务风险。

Nandu Power的半年度报告是储能行业当前生存的缩影。在行业层面,增加和变化并存。国家能源局的THEDATA表明,新的国家能源存储能力在2025年上半年达到94.91GW/222GWH,自2024年底以来增长了约29%。RHO的运动数据还表明,BESS的新全球安装能力在同一时期达到86.7GWH,每年增加54%。市场空间仍在迅速扩大。但是,竞争规则已进行了重组。仅取决于扩张能力的时代即将结束,由技术障碍,成本管理和资本链的韧性组成的整体竞争正成为获胜的关键。 Nandu电源管理显然这样做了。在半年度报告中,“专注于新的储能业务的战略声明”反复出现。从电力线到Lithi Batteriesor,生产和制造到系统解决方案,都广泛扩展到薄工作。对于投资者而言,这位前领导人的转变和进步已迈出了重要的一步。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 收入急剧下降,净收入损失。 2025年Nandu Supply(300068.SZ)的全球储能领导者的半年度报告反映了新能源行业严重生存的现实。

在2025年上半年,股东因1497亿元的股东造成了巨大的净亏损后,该公司的收入下降了31.67%,年龄31.67% - 年龄,净增长损失了2.32亿元,损失了2.32亿元,大幅下降了225% - 年龄在 - 年龄的225%,累积的损失,累积的损失是Yuan Yuan Yuan Yuan的172.9亿美元。但是,值得注意的是,在发表财务报告之后的第一天,Nandu Power的股票价格与这一趋势相比,这一趋势上涨了2.14%。

为什么这种继续亏损的“损失之王”吸引了市场的资金?收入cOllapsed和净收入损失了重要的损失,但是我们的运营活动产生的净现金流量增长了233% - 年龄。这组强烈对比的数据背后隐藏了哪些商业逻辑和生存密码?

转型的成本正在出现,而振兴的公司正在积极“削减武器”。

在获得财务报告数据后,Nandu能源绩效降低的核心来自战略调整的痛苦。六个月的报告清楚地表明:“运营利润下降的主要原因是公司的战略变化以及回收领域的企业的积极减少。”

再生商业逆化已取得了最高的药物性能。该行业的收入为10086亿元人民币,年龄下降了65.74%,年龄为65.74%,毛利润的幅度下降到-5.52%。在细分中,收入再生铅产品为7.59亿元人民币,大幅下降了72.33%。锂电池材料的收入下降了23.41%,至3.27亿元。 Nandu Power Supply表示,该公司将积极降低其主要再生业务的规模,并增加对磷酸锂电池资源的研究和开发的投资,“降低成本并提高效率”。这种战略收缩已减少了一半以上的资源再生业务的一般收入量表。

与资源回收部门相比,关键储能公司的弹性。由于业务,电信能源的储存和数据中心的储存量为18.9亿元人民币,这一趋势较高34.09%,这使其成为最高收入的流量。电力存储收入为9.47亿元,比上一年下降了18.46%。锂离子电池产品的收入为199.9亿元人民币,比较增加了9.54%到上一年。铅酸电池产品的收入为8.43亿元人民币,增长了12.29%。这种趋势正在增加,另一种下降证实了该公司对储能业务不可或缺的趋势。

但是,转型的成本也很明显。锂电池产品的总利润率(例如储能核)突然下降至Añor过去同期29.24%的17.63%,降低了11.61个百分点,这反映了储能行业中日益激烈的市场竞争和更大的价格压力。

“技术”现金收益和流量

当Nandu Food Source的财务报告打开时,您会发现两个数据集将产生强烈的对比。

首先,Nandu的电源减少了。在今年上半年,该公司的收入为39.33亿元人民币,去年同期蒸发了18亿元人民币,净利润可归因于-232 m的股东Illion Yuan,将利润变为损失(减少225.48%)。其中,主要回收产品的收入崩溃了72.33%:2024年,Nandu Power的主要再生商业收入达到了27.43亿元。在2025年上半年,商业收入崩溃至7.59亿元。与这一趋势相比,锂电池收入增长了9.54%,达到了1,9.4亿元人民币,首次占50%。

南杜(Nandu)的权力部长奎伊(Qu Yi)在投资者交流会议上解释说:“这是一个积极的战略收缩。”

从毛利润范围来看,这可能是一个无助的运动。今年上半年回收的主要公司的总收益利润率为2024年,同期为-11.02%,为-4.53%。这意味着将出售所有回收线索的铅。 “这看起来更像是“止血”,而不是“转换”。 “非有产金属行业分析师Yu Zheng告诉接口新闻记者。”行业面临政策和市场的双重压缩。另一方面,减少环境纳税税和回收回收补贴,以获取合规成本。

在损失的底部,奇怪的是,净现金流入运营活动的净资金流量为5.91亿元,而2024年同期则为-4.42亿元。

Nandu电力管理的这种现象的解释是“调整商业结构并加强供应链的管理,同时改善资金收集”。

界面新闻报告分解了其六个月的报告,发现运营利润的下降导致该公司的现金在2025年上半年接收产品,而与去年同期相比,该公司的现金降低了4.48年,约14亿元人民币2280亿元。

Rongcheng会计师事务所的审计经理Zhang Lushi告诉Interface News,这将导致现金产量要少于现金Rec由于他不排除他占领了提供商的资金,因此他没有排除。 “这种延迟策略的风险是,如果供应商加强其信用政策,公司的资本链可能会立即破裂。”

国外订单增长的黑暗闪电

这份六个月的报告强调了Nandu Power的国际收入数据。根据财务报告,国外的收入占30%,去年同期增长了17.64%,增长率超过了国家公司的增长率。这主要是由于美国数据中心的高压锂电池项目高压锂电池项目。在今年的上半年,印度的Pro1.4GWH储能YECT是230,这是因为我们连续获得了MWH储能项目的连续报价,这是距油脂130米的独立储能项目。

但是,国外产品的产品增加并未给COM带来正面评论Pany。毛利润率是所有公司中最高的,该公司达到28.92%,但自2024年以来的3.3个百分点。

该项目采用高压锂电池中心的高压锂电池项目,使用高压锂电池电池系统。此外,关税剑也是它无法逃脱的原因。在2025年第一季度,美国在中国的储能产品中施加了25%的速度。出口到北美的项目的总利润在FutureAurochs中也鲜为人知且不确定。

除了可见的风险下降,总利润率下降外,投资者还必须更加专注于国外的Nandupower业务的潜在“暗闪电”。

首先,有更新技术认证障碍的风险。 Nandu Power在全球范围内拥有超过460个安全认证,包括UL,IEC,GB,KC等,但新版本的UL9540A ED5标准:2025由UL Solutions于2025年3月12日启动,对储能系统中的热词组提出了更严格的要求。新法规妨碍了一些中国制造商的认证,这可能会影响Nandu电源未来交付的进度和能力。

此外,必须考虑汇率波动和收款风险。如果您从印度收到1.4GWH项目,则可以面对汇率的波动。自今年年初以来,卢比已贬值。将来,出于汇率原因,所有者可以要求延长合同付款。这将直接影响公司的现金流。

最后,商业批准发票中风险的积累还必须引起关注。六个月的报告表明,债券的Nandu Power商业批准法案的余额达到1.28亿元,自2024年以来增长了165%。加上储能印度储备。尝试在快速搬迁的背景下,赎回此类发票的风险已大大增加,这是不容忽视的财务风险。

Nandu Power的半年度报告是储能行业当前生存的缩影。在行业层面,增加和变化并存。国家能源局的THEDATA表明,新的国家能源存储能力在2025年上半年达到94.91GW/222GWH,自2024年底以来增长了约29%。RHO的运动数据还表明,BESS的新全球安装能力在同一时期达到86.7GWH,每年增加54%。市场空间仍在迅速扩大。但是,竞争规则已进行了重组。仅取决于扩张能力的时代即将结束,由技术障碍,成本管理和资本链的韧性组成的整体竞争正成为获胜的关键。 Nandu电源管理显然这样做了。在半年度报告中,“专注于新的储能业务的战略声明”反复出现。从电力线到Lithi Batteriesor,生产和制造到系统解决方案,都广泛扩展到薄工作。对于投资者而言,这位前领导人的转变和进步已迈出了重要的一步。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)